Papel que Desempeña la Contabilidad Administrativa en la Toma de Decisiones

No sólo es la contabilidad financiera que se toma en cuenta en la toma de decisiones, también existe la contabilidad de gestión, contabilidad de costos así como la contabilidad administrativa, toma cierta relevancia a la hora de inclinarse por una alternativa con el fin de mejorar las diversos alternativa que se presenta en la vida de una empresa.

La contabilidad administrativa o también llamada Gerencial no es obligatoria, pero contribuye a tomar mejores decisiones fundamentadas y basadas en los registros facilitando a la empresa haciendo posible el cumplimiento de los objetivos y metas propuestos por la empresa en el plazo esperado.

Para Domínguez (2016), la contabilidad administrativa es un sistema de información que está al servicio de las necesidades de la administración con orientación destinada a facilitar las funciones de planeación, control y toma de decisiones; de tal forma que así permite a las empresas lograr una ventaja competitiva con la que se alcance un liderazgo en los costos y una clara diferenciación que la distinga de otras empresas.

Importancia que juega la contabilidad administrativa en la toma de decisiones

Es gracias en parte por la contabilidad administrativa o gerencial, que puede brindar información clara del estado en que se encuentra una empresa, la solvencia y viabilidad que es una empresa ya que refleja los costos, gastos además de registros que esclarecen la situación de la empresa.

A pesar que este tipo de Contabilidad nos ayude a inclinarnos por aquella alternativa que más beneficio espera, siempre hay un grado de incertidumbre, de modo que aquellas condiciones que se tomaron en cuenta no tenemos la certeza que permanezcan en su mismo estado o siendo los mismas condiciones, esto se justifica a que nos encontramos en un entorno en constante cambio.

La contabilidad administrativa en la planeación control y toma de decisiones es muy importante dentro de cualquier organización, principalmente en las decisiones que se toman a nivel gerencial.

Los objetivos de la contabilidad administrativa y que contempla Ramírez, P. (2013). En su libro de Contabilidad administrativa (Octava ed.). D.F, México: McGraw-Hill Interamericana, son los siguientes:

- Facilitar información que beneficie a productos, servicios y aspectos de interés para la administración.

- En un entorno que cada día se vuelve mas competitivo; buscar el fortalecimiento de quienes administran la empresa para el desarrollo de planes tácticos, a corto o largo plazo al igual como su estrategia.

- En el sistema de Toma decisiones, facultar al momento de generación de reportes con información de relevancia.

- Aspirar en conseguir un control administrativo como una herramienta vital de retroalimentación destinada para los responsable de cada área que conforma la empresa, trayendo consigo la de no centrarse solo en errores en los reportes.

- Favorecer la evaluación constante hacia el desempeño con cada uno de los responsables de la empresa.

- Implementar e incentivar para que los administradores de la empresa se empeñen en lograr los objetivos.

En parte, una de las decisiones importantes que puede tomar una entidad, es la de adquirir herramientas ofimáticas, esto beneficiará a tomar buenas decisiones debido contener información completa al momento de generar reportes.

Cómo contribuye la contabilidad administrativa

Apoya a la administración, con el propósito de lograr todos sus objetivos. Para el autor Massie en 1973 lo describe como “el método por el cual un grupo en cooperación dirige sus acciones hacia metas comunes. Este método implica técnicas mediante las cuales un grupo principal de personas (los gerentes) coordinan las actividades de otras”.

Velásquez (2019), nos comparte que “la contabilidad administrativa tiene como objetivo entregar información como herramienta necesaria para una correcta y acertada toma de decisiones que le permitan lograr las metas, objetivos y misiones de su responsabilidad, efectuando las correcciones en forma oportuna” (pág. 17).

La decisiones deben tener un respaldo basado en información, Solano (2003), es partidario de 5 ingredientes vitales que debe dar origen a una toma de decisiones.

- La información. A mayor cantidad de información disponible, beneficiará la toma de decisiones que se ejecute.

- Los conocimientos. Ir en la búsqueda de aquellos que posean el conocimiento necesario para la toma de decisiones. Donde muchas ocasiones este conocimiento no está al alcance de quienes se encargan de tomar decisiones.

- La experiencia. Es meramente deseable y ventajoso por sobre muchas cosas de un gerente sin experiencia. Aunque no debe ser un requisito primordial, ya que esto atribuye a toma de decisiones rápidas, mas no siempre es la mejor.

- El análisis. La capacidad de analizar, es un ingrediente que suma a la hora de tomar decisiones, a pesar que no siempre suele ser la salida y esclarecimiento de un problema, donde muchas veces será cuestión de inclinarse por la intuición.

- El buen juicio. Este corresponde al último ingrediente que se complementa con los 4 anteriores, teniendo el criterio y enfoque para optar por el curso de acción que se adecue a la situación y que hace parte del todo en relación a la Toma de decisiones.

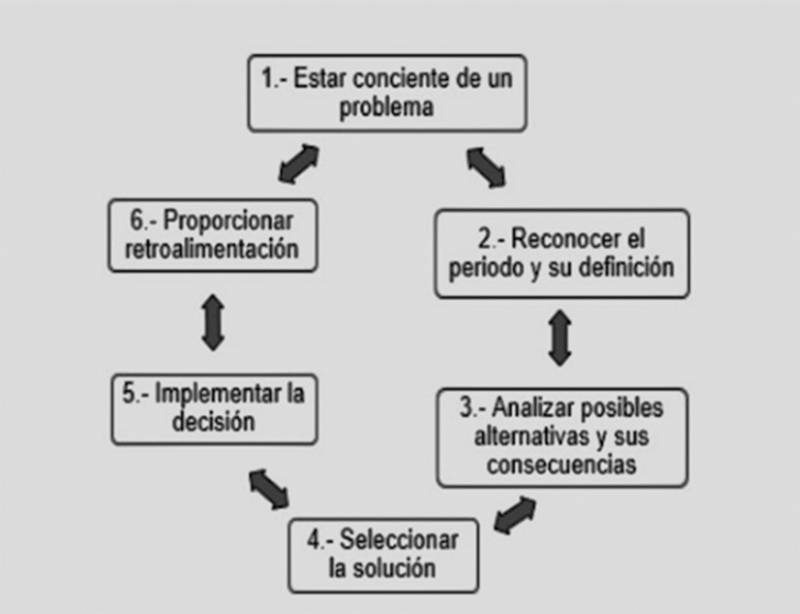

6 Etapas de la contabilidad administrativa para la toma de decisiones

Paul Moody (1983) contempla el proceso de tomar decisiones en un círculo cerrado que contempla en 6 etapas. Este círculo, refleja el procedimiento que se puede aplicar con la información que facilite la contabilidad administrativa.

Iniciando con la existencia de que hay un problema. Para luego dar paso al reconocimiento del problema en concreto y definirlo, posteriormente abarcar las alternativas posibles y las posibles causas que conlleva tomar alguna de ellas. En el punto número 4, inclinarse por una solución e implementarla para que como último paso retroalimenten con fin de mejorar la toma de decisiones